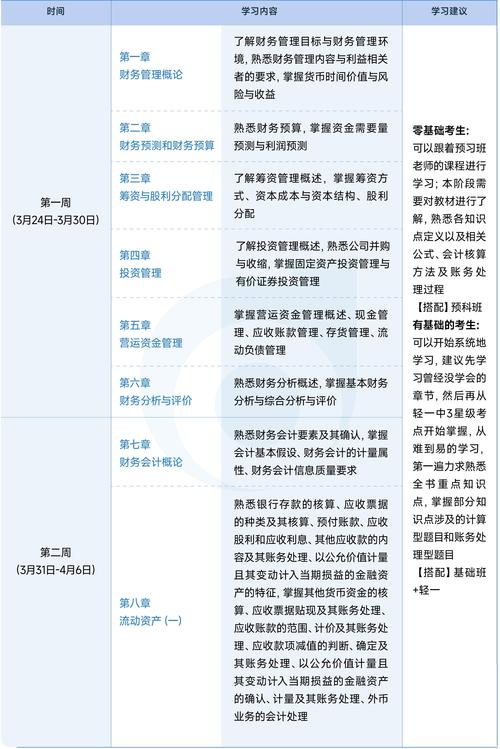

栏目:股票配资软件 作者:怎么买股票 更新:2026-01-06 阅读:126

<怎么买股票>2021年税务师考试《财务会计》日常练习(2-25)

单选题

1.某公司发行总面额1000万元,票面利率为10%,偿还期限4年,发行费率4%,所得税税率为25%的债券,该债券发行价为980万元,则采用贴现模式债券资本成本为( )。

(P/A,9%,4)=3.2397;(P/F,9%,4)=0.7084;(P/A低正常股利加额外股利政策的优点是2021年税务师考试《财务会计》日常练习(2-25),10%,4)=3.1699;(P/F,10%,4)=0.6830

A.8%

B.9%

C.9.35%

D.9.97%

2.某公司普通股目前的股价为25元/股,筹资费率为6%,刚刚支付的每股股利为2元,股利固定增长率2%,则该企业利用留存收益的资本成本为( )。

A.10.16%

B.10%

C.8%

D.8.16%

3.如果上市公司以其应付票据作为股利支付给股东,则这种股利的方式称为( )。

A.现金股利

B.股票股利

C.财产股利

D.负债股利

4.18甲公司2016年实现税后利润1000万元,2016年年初未分配利润为200万元。公司按10%提取法定盈余公积。预计2017年需要新增投资资本500万元。目标资本结构(债务/权益)为4/6。公司执行剩余股利分配政策2021年税务师考试《财务会计》日常练习(2-25),2016年可分配现金股利( )万元。

A.700

B.800

C.900

D.600

5.下列关于股利分配政策的说法中,错误的是( )。

A.采用剩余股利分配政策,可以保持理想的资本结构,使加权平均资本成本最低

B.采用固定股利支付率分配政策,可以使股利和公司盈余紧密配合低正常股利加额外股利政策的优点是,但不利于稳定股票价格

C.采用固定股利分配政策,当盈余较低时,容易导致公司资金短缺,增加公司风险

D.采用低正常股利加额外股利政策,股利和盈余不匹配,不利于增强股东对公司的信心

参考答案

1.【答案】C。解析:980×(1-4%)=1000×10%×(1-25%)×(P/A,Kb,4)+1000×(P/F,Kb,4)

即:940.8=75×(P/A,Kb,4)+1000×(P/F,Kb,4)

利用内插:当Kb=9%,

75×(P/A,9%,4)+1000×(P/F,9%,4)=75×3.2397+1000×0.7084=951.38

利用试误法:当Kb=10%低正常股利加额外股利政策的优点是,

75×(P/A2021年税务师考试《财务会计》日常练习(2-25),10%,4)+1000×(P/F,10%,4)=75×3.1699+1000×0.6830=920.74

所以:(Kb-9%)/(10%-9%)=(940.8-951.38)/(920.74-951.38)

债券资本成本=9.35%。

2.【答案】A。解析:留存收益资本成本=

2×(1+2%)/25

+2%=10.16%。

3.【答案】D。解析:负债股利是以负债方式支付的股利,通常以公司的应付票据支付给股东,有时也以发行公司债券的方式支付股利。

4.【答案】A。解析:2016年利润留存=500×60%=300(万元),股利分配=1000-300=700(万元)。

5.【答案】D。解析:采用低正常股利加额外股利政策,使得一些依靠股利度日的股东每年至少可以得到虽然较低但比较稳定的股利收入,从而吸引住这部分股东。