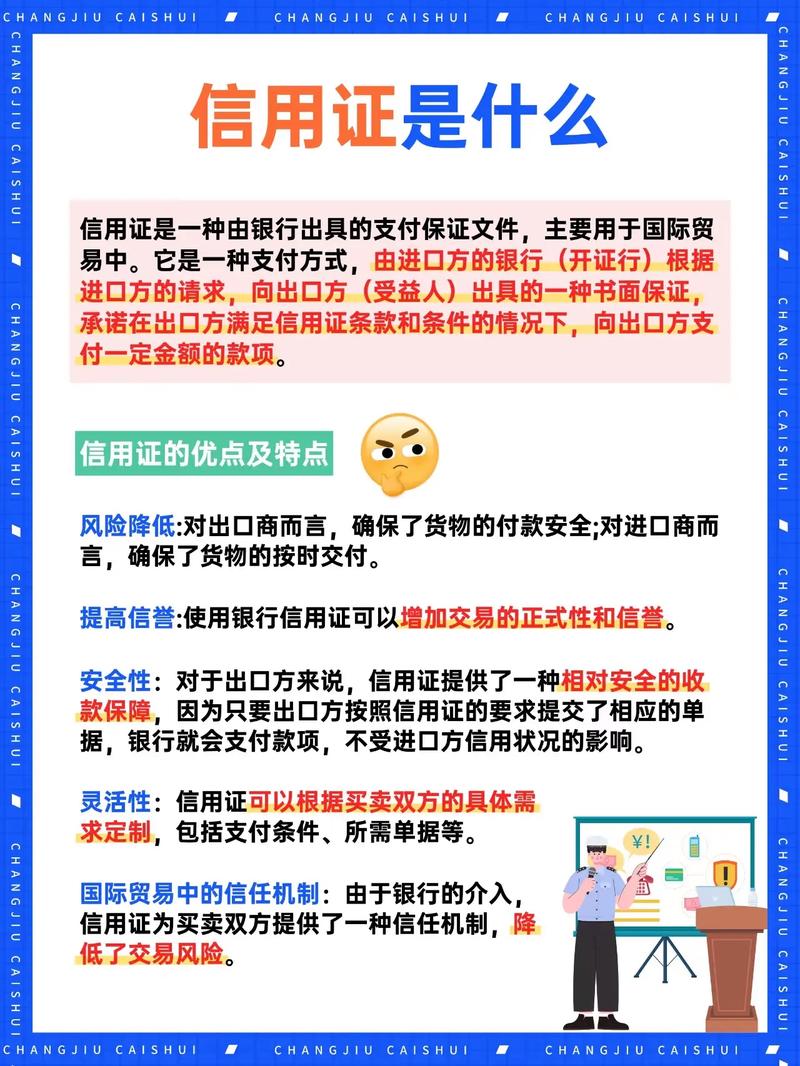

栏目:股票理财 作者:怎么买股票 更新:2026-03-11 阅读:82

<怎么买股票>互联网信用运作方法101

互联网的信贷与理财的用户运营有哪些差异?共性分别是什么?

从用户需求商户供给出发,让你了解信贷领域下的核心运营策略,一篇文章告诉你~

导读:信贷运营的本质 : The

核心定义:信贷用户是在资金缺口驱动下,通过跨时间借力来解决当下需求的群体。

理财用户追求的是”让钱增值”,信贷用户追求的是”让未来的钱现在可用”。运营的本质区别在于:理财运营管理的是用户的贪婪,信贷运营管理的是用户的偿还能力。

这不是一个简单的文字游戏。理财运营中,一个用户被”过度运营”的最坏结果是买了不适合的产品、承受了不该承受的波动,平台面对的是投诉和监管风险。但在信贷运营中理财产品优势,一个不该借到钱的人借到了钱,结果是真实的坏账损失——平台不仅赚不到钱理财产品优势,还会倒亏本金。这意味着信贷运营的每一个增长动作,都必须经过风险校验。

信贷运营的三重约束

三重约束的交叉影响使信贷运营比理财运营复杂得多:利率太高用户不信任;利率太低平台亏损;流程太简单风控不到位;流程太复杂用户流失。

终极目标

在风险可控的前提下提升两类效率:

1)用户效率

降低借贷的认知成本和操作摩擦。理想状态是秒批秒到账——用户从打开APP到钱到银行卡,全程不超过3分钟。

代表产品:微粒贷(微信入口+秒到账)、花呗(消费场景无感借贷)

2)平台效率

优化获客成本(CAC),最大化风险调整后收益(Risk- )。不是追求放款最多,而是追求每一笔放款的预期利润最大。

核心公式:Risk- = 利息收入 – 预期损失 – 资金成本 – 运营成本

理财 vs 信贷:框架迁移的核心差异

所以综合来看:

图0-1:理财运营 vs 信贷运营的核心对比

本文的框架逻辑

人货场 → 分层 → 产品三角 → 增长模型 → 机制设计 → 财务模型 → 数据闭环 →风控博弈、催收、额度管理、利率定价)。

理财骨架 + 信贷内核 + 风险维度 = 信贷运营方法论

一、人货场:信贷版 , & for . 人:不看收入看”还款意愿 × 还款能力”

理财的”人”看需求集合(AUM × 风险偏好 × 认知意愿),信贷的”人”看 风险集合:

信贷用户 = 资金需求(场景 × 金额 × 紧迫度) × 还款能力(收入 × 负债 × 稳定性) × 还款意愿(信用历史 × 道德风险)

每个变量都对应具体的风控数据源和运营策略:

实战案例:多头借贷数据的运营应用某银行信用卡中心的规则:近半年申请6次以上即拒绝。但多头数据不建议直接入模型(覆盖度不全影响公平性),更适合在策略层灵活运用。市场环境变化时需动态调整阈值:

2. 货:额度-利率-期限三角

理财的”货”是收益-风险-流动性三角;信贷的”货”是额度-利率-期限三角:

图1-1:信贷产品的额度-利率-期限三角

三个变量之间存在动态平衡:

产品货架设计

借鉴理财的”流量款-爆款-利润款”货架逻辑,信贷的产品货架应该这样设计:

关键洞察:信贷货架的核心不是”产品多”,而是”路径通”——用户从流量款进入,通过良好还款记录升级到利润款。这就是后面会详细讲的”信用飞轮”。

3. 场:从”心智占位”到”场景嵌入”

理财的”场”是让用户想到理财就想到你(心智占位);信贷的”场”是在用户产生资金缺口的那一刻出现在他面前(场景嵌入)。

1)三类核心场景

核心区别:理财运营是”养成习惯”(让用户持续投),信贷运营是”卡住节点”(在用户需要钱的瞬间转化)。理财需要长期陪伴和投教,信贷需要精准的触点和极简的流程。

场景贷vs现金贷的运营差异场景贷(基于消费场景):资金由金融机构直接打给场景产品的提供方(商户),客户接触不到现金。这极大降低了客户欺诈风险,但业务模式是线上+线下结合,运营成本高于纯线上的现金贷。现金贷(不基于场景):放款直接给到客户本人,客户可自由支配。优势是纯线上模式,人力成本低;劣势是C端欺诈风险较高(不知道客户借钱去干什么)。

二、用户分层:风险视角下的精细化运营 Risk-Based User

理财用 AUM × 风险偏好 × 认知意愿分层,信贷用风险×价值 ×生命阶段三维分层:

分层矩阵 = 风险等级(Risk Tier)× 客户价值(Value Tier)× 生命周期阶段( Stage)

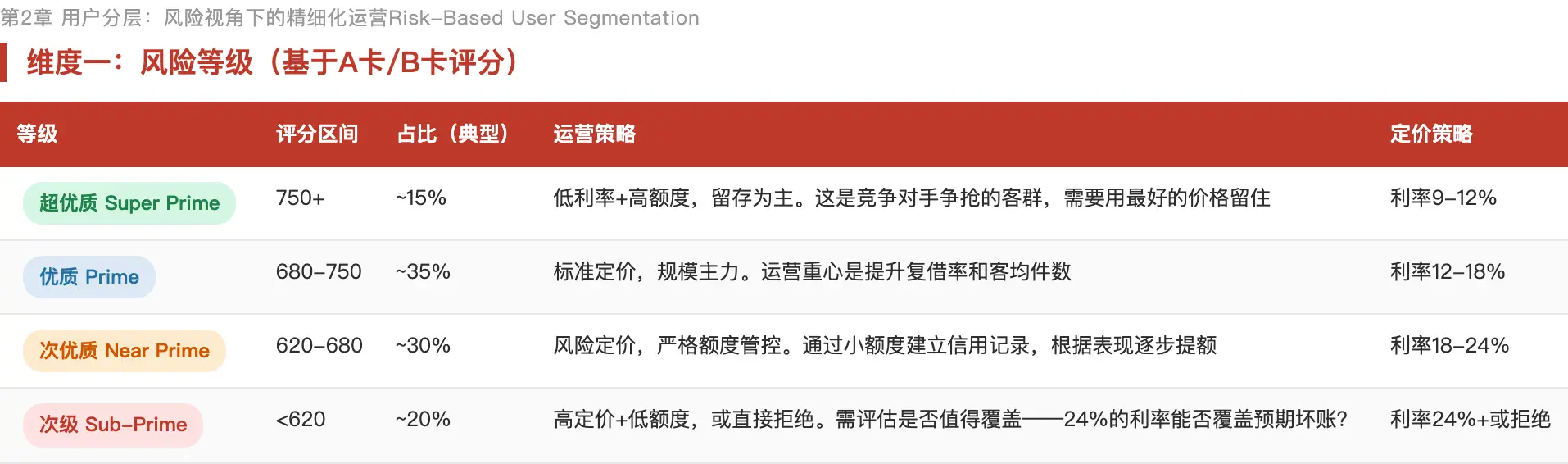

维度一:风险等级(基于A卡/B卡评分)

风险等级是基于风控模型评分的客群划分。A卡(申请评分卡)用于贷前审批,基于申请材料、三方数据、征信信息进行评估;B卡(行为评分卡)用于贷中管理,基于还款行为、多头负债、交易行为动态调整。

为什么用M3+定义”坏客户”:根据风控训练营的数据,M3→M4的滚动率(迁徙率)达到90%以上——即一旦逾期超过90天,90%的客户不会再回来。而M1的客户只有36%是真正的”坏”,64%可以通过正常催收回收。因此M3+是行业通用的坏客户定义标准。

维度二:客户价值(风险调整后贡献)

不是看AUM,而是看风险调整后贡献:

客户价值 = 利息收入 + 手续费收入 – 资金成本 – 预期损失 – 运营成本

一个利率15%但逾期率2%的客户,比利率24%但逾期率10%的客户更有价值。这就是为什么不能只看利率高低来判断客户好坏。高利率客户看似贡献大,但如果坏账率也高,风险调整后可能是负贡献。

数值案例:哪个客户更值钱?

客户A:借10万,利率15%,逾期概率2%,LGD 60%预期收入 = 10万 × 15% = 1.5万;预期损失 = 10万 × 2% × 60% = 0.12万;净贡献 ≈ 1.38万

客户B:借10万,利率24%,逾期概率10%,LGD 60%预期收入 = 10万 × 24% = 2.4万;预期损失 = 10万 × 10% × 60% = 0.6万;净贡献 ≈ 1.8万

客户C:借10万,利率24%,逾期概率20%,LGD 60%预期收入 = 10万 × 24% = 2.4万;预期损失 = 10万 × 20% × 60% = 1.2万;净贡献 ≈ 1.2万

结论:客户B >客户A >客户C。最高利率 ≠ 最高价值。

维度三:生命周期阶段

图2-1:信贷用户生命周期六阶段

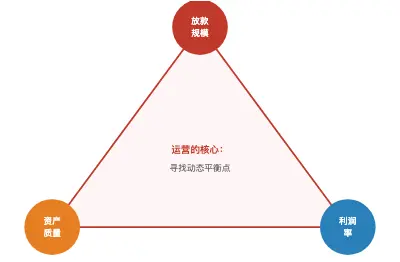

三、不可能三角与双边市场 The & Two-Sided . 信贷版不可能三角

理财有”收益-风险-流动性”不可能三角,信贷有“规模-风险-利润”不可能三角:

图3-1:信贷业务的”不可能三角”

运营的核心工作就是在这个三角中寻找动态平衡点。而且这个平衡点不是固定的——随着市场环境、监管政策、竞争格局的变化,需要持续调整。

2. 信贷的双边市场

图3-2:信贷的双边市场结构

助贷模式( ):部分公司不自己放贷,而是为金融机构提供获客服务(包括流量、风控审核等技术服务费)。助贷平台是轻资产模式,不承担坏账风险,但议价能力受制于资金方。

四、增长与运营模型 & . 信贷转化漏斗

理财漏斗是触达→注册→绑卡→首投→复投,信贷漏斗更长、更复杂,且有一个特殊节点——审批通过率不完全由运营控制:

图4-1:信贷全链路转化漏斗(含参考转化率)

关键转化节点及深度策略

两条平行漏斗:

首借漏斗(对应理财的首投漏斗):核心是信任建立+极致简化 +额度钩子。首借用户对平台不信任,需要用品牌背书、利率透明、到账速度来打消顾虑。复借漏斗(对应理财的复投漏斗):核心是提额激励+到期触达 +利率梯度。复借用户已经体验过产品,需要用”越借越划算”的机制留住他们。B. AARRR + R(信贷版多了一个R)

信贷比理财多一个R:Risk(风险)。这是信贷运营最独特的地方——每个增长动作都必须过风险护栏。

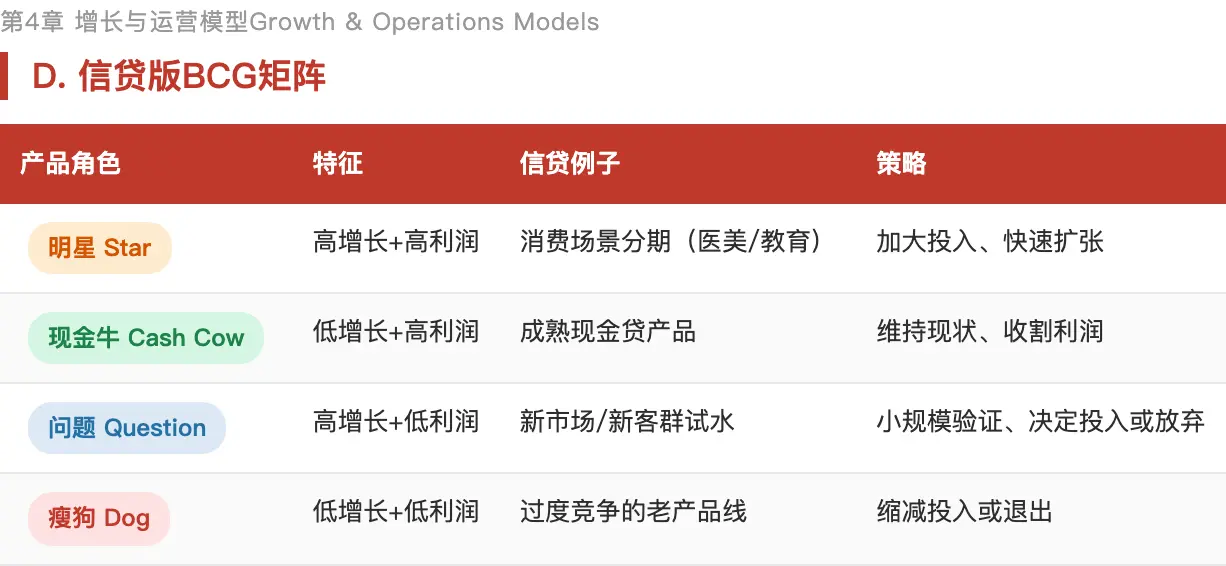

C. 任务分层模型D. 信贷版BCG矩阵

五、运营机制设计 for 行为模型(B=MAP)信贷版

图5-1:Fogg行为模型的信贷场景应用

借款行为 = 动机()× 能力()× 触发()

三个变量的优化方向:

动机(M):刚需驱动(房租到期、经营周转、大额消费)> 利益驱动(首借免息、利率折扣、提额奖励)> 恐惧驱动(额度即将过期、优惠即将结束)。刚需用户转化率最高但不可控,利益和恐惧驱动是运营可以操控的杠杆。能力(A):流程简化(3步完成借款:选金额→选期限→确认)、信息透明(年化利率、每期还款额、总利息一目了然)、到账速度(秒审秒批秒到账是标配)。每多一步操作,转化率下降10-20%。触发(P):场景触发(电商下单时展示分期选项,转化率最高)、时间触发(工资日前3天、信用卡账单日)、状态触发(额度提升通知、利率下调通知——这是复借的核心触点)。AISAS决策路径

(广告/场景曝光)→ (”我有额度?利率多少?”)→ (查利率对比、查口碑评价、查是否正规)→ (申请+借款)→ Share(体验好→推荐给朋友)

环节是关键转折点:用户会搜”XX贷靠谱吗”、”XX利率高不高”、”XX是不是高利贷”。运营需要在这个环节提前布局:

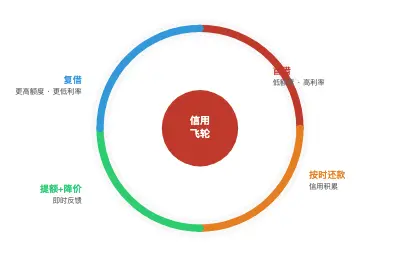

信用飞轮:信贷的核心增长引擎

理财用”滑梯模型”(对抗用户自然流失),信贷用“信用飞轮”——一个自我强化的正循环:

图5-2:信用飞轮模型

飞轮的核心驱动力:用户的每次按时还款都在”投资”自己的信用资产,运营通过提额和降价给予即时反馈互联网信用运作方法101,形成正循环。这是信贷运营区别于理财运营的最重要的机制设计——理财用”利息收益”激励用户持续投入,信贷用”信用资产增值”激励用户持续借贷和按时偿还。

飞轮落地案例:

第1次借:额度5000元,利率24%,期限3个月

按时还清后:弹窗通知”恭喜!你的信用额度已提升至12000元,利率降至18%”

第2次借:额度12000元,利率18%,期限6个月

再次还清后:额度提升至25000元,利率降至15%,并解锁12期分期产品

用户感知:“我越是按时还,越能借到更多更便宜的钱”

——这就是飞轮转起来了。

六、信贷运营的财务模型 Model for . 单客经济模型(LTV拆解)

理财的LTV = 投资频次 × 客单价 × 毛利率 × 生命周期。信贷的LTV需要扣除风险成本:

LTV = Σ(利息收入 + 手续费)- 预期损失 – 资金成本 – 运营成本

其中:

利息收入 = 平均借款金额 × 利率 × 平均期限 × 复借次数

预期损失 = 放款金额 × PD(违约概率)× LGD(违约损失率)× EAD(违约敞口)

资金成本 = 放款金额 × 资金利率 × 占用时间

信贷比理财多一项”风险成本”——这是最大的区别。一个理财用户获客成本100元,最多不赚钱;一个信贷用户获客成本100元,可能还倒亏10000元(坏账)。所以信贷运营必须把风险成本纳入每一个决策中。

2. ROI模型

ROI = (转化率 × 风险调整后ARPU) / (CAC + COC + 风险成本)

信贷的利润公式(按风控训练营):

利润 = 利息 – 资金成本 – 风控数据成本 – 人员成本 – 运营/行政均摊 – 坏账(5.5%生命周期长)

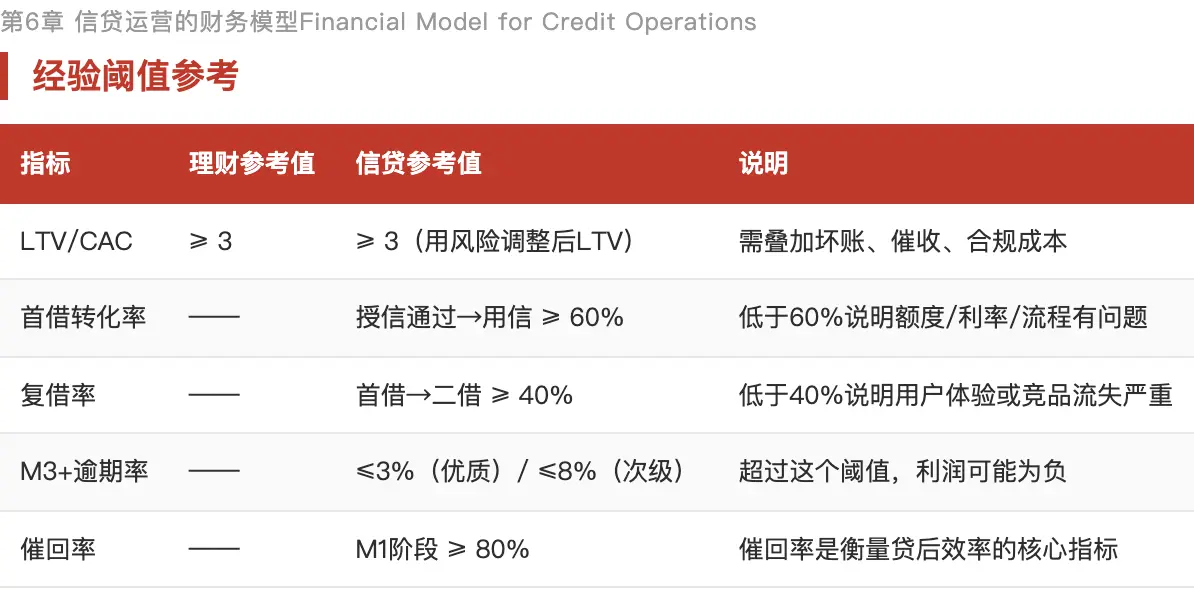

3. 经验阈值参考

4. 核心指标体系

收益率( Rate)是最真实的指标:它综合了通过率、逾期率、催回率的效果。如果通过率上升但收益率下降,说明放进来的人质量变差了;如果通过率下降但收益率上升,说明风控策略收紧是对的。

5. 三区间运营

对应理财的获客区/升值区/留存区,信贷的三区间是:

七、数据闭环与实验体系│四层分析体系

图7-1:信贷数据分析四层体系

北极星指标拆解

北极星指标 = 风险调整后收入 = 放款规模 × 净息差 × (1 – 坏账率)

二级拆解:

放款规模 = 申请量 × 通过率 × 用信率 × 件均金额

净息差 = 客户利率 – 资金成本 – 运营费率

坏账率 = f(客群质量, 风控策略, 催收效率)

信贷特有分析方法

信贷A/B测试的特殊要求

关键区别:理财的实验影响的是”少赚钱”,信贷的实验影响的是”亏钱”。因此信贷的A/B测试有三个硬性要求:

必须设置风险护栏指标:在实验设计阶段就定义”逾期率上限”。如果实验组的逾期率超过护栏值,立即停止实验。小流量+长周期:因为逾期表现有严重滞后性(一个3期产品的逾期率需要等3个月才能完整显现),不能像理财那样1周出结论。需要先用5%流量跑1-2个产品周期,再决定是否全量。区分短期指标和长期指标:通过率、用信率是短期可见的(T+1),但逾期率、收益率是长期才能看到的(T+90天以上)。短期指标好≠长期指标好——放松通过率短期内放款量大增,但3个月后坏账率可能飙升。八、信贷运营的独有命题 in

以上7部分是从理财方法论迁移的框架,但信贷还有几个理财不存在的独有命题:

8.1 风控与运营的博弈

这是信贷运营最核心的矛盾:运营想多放,风控想少放。

运营KPI

放款量 ↑、转化率 ↑、复借率 ↑目标:多放

运营视角:通过率每提高1%就是一大笔收入。

风控KPI

逾期率 ↓、坏账率 ↓、迁徙率 ↓目标:少放

风控视角:多放1个坏人进来可能亏掉10个好人的利润

解法:统一到「收益率」( Rate)这一个指标上。 收益率= 利息收入 – 坏账损失 – 资金成本。当风控和运营看同一个指标,博弈变成协作: – 运营发现”提高通过率→收益率反而下降”互联网信用运作方法101,就不会再盲目要求放水 – 风控发现”收紧规则→收益率也下降了”(因为拒掉了太多好客户),就不会过度保守收益率是信贷业务最真实的”北极星指标”。

8.2 催收作为运营的延伸

理财没有”催收”环节,但信贷的贷后催收本质上是挽回即将流失的资产。好的催收不仅能降低坏账,还能让客户重新进入复借漏斗。

智能催收分层策略(基于C卡评分)

催收也是运营:催回的客户可以重新进入复借漏斗。数据显示,曾逾期但催回的客户,如果后续行为正常,其复借价值仍然可观。关键是催收过程中不能过度伤害客户关系。

催收的合规红线:频次限制(每天不超过N次)、话术合规(不得威胁恐吓)、隐私保护(不得联系无关第三人)、暴力催收禁止。监管对催收的约束日趋严格。

8.3 额度管理:信贷最强的运营杠杆

理财没有”额度”概念理财产品优势互联网信用运作方法101,但信贷的额度是最强的运营工具——它同时影响获客、转化、留存三个环节:

8.4 利率作为定价武器

理财的”收益率”是市场决定的(基金净值涨跌不由平台控制),但信贷的”利率”是平台主动定价的,这使得利率成为一个强大的运营和竞争工具:

风险定价公式:客户利率 = 资金成本 + 运营成本 + 风险补偿 + 目标利润其中:风险补偿 = PD(违约概率)× LGD(违约损失率)× 风险系数

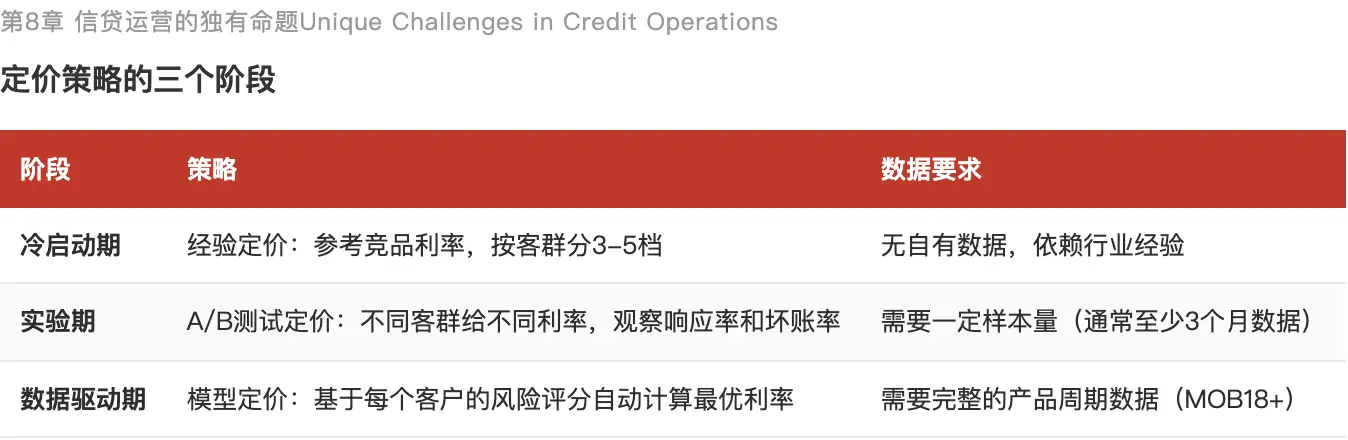

定价策略的三个阶段

价格歧视策略(合理的差异化定价):新客低价获客(首借免息/低息吸引试用)→ 老客逐步回归正常定价(用户已形成使用习惯)→ 优质客户持续低价留存(防止被竞品挖走)。这和理财的”新手红包→常规收益”逻辑类似,但信贷的定价空间更大、工具更灵活。

总结:

两者共享同一套运营方法论的骨架

(人货场、用户分层、转化漏斗、AARRR、Fogg模型、LTV/CAC、数据闭环)

但信贷在每一层都多了一个风险维度,这就是信贷运营最本质的差异。

运营策略落地模板:【在什么场景】+ 【对什么风险等级的人】+ 【推什么产品/额度/利率】 + 【用什么触点】+ 【用什么指标验证】+ 【风险护栏是什么】

每一条运营策略都必须回答:

“如果这个策略导致逾期率上升2个百分点,我们能接受吗?”