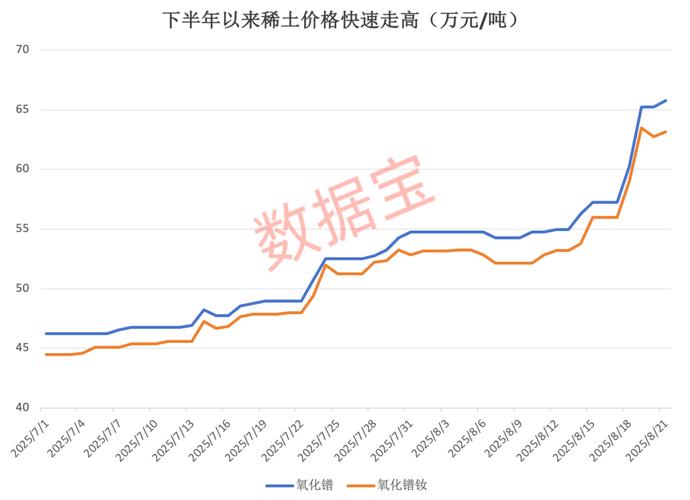

栏目:股票配资软件 作者:怎么买股票 更新:2026-05-05 阅读:59

<怎么买股票>基金从业者自己不能买卖基金?3条铁律散户必看

玩基金的朋友,是不是都有过这种糟心经历?

每天盯着涨跌看,账户绿了就心慌得睡不着,红了又舍不得卖,总想着多赚点再落袋为安。结果一顿操作下来,本金没涨多少,手续费扣了不少,好不容易赚的一点收益,全在追涨杀跌里吐了回去,甚至还高位接盘,被套牢在山顶。

我刚接触基金那几年,也是个纯小白。那时候啥都不懂,听别人说哪只基金涨得好就赶紧买,看到净值跌了两天就慌慌张张割肉。短短一年,几万块本金亏得只剩个零头,那段时间看着基金账户就闹心,甚至都怀疑自己是不是不是理财的料。

后来我才慢慢明白,基金投资根本不是靠“猜涨跌”过日子,更不是每天盯着净值波动做短线。真正能让基金赚钱的,是看懂估值、选对节奏、管住手气。今天我就把自己踩了无数坑、花了好几年总结出来的3条基金铁律分享给大家,全是大白话,新手也能一听就懂、照着做,只要严格执行,至少能少踩80%的坑,稳稳跑赢大部分散户。

一、第一条铁律:不看短期涨跌,只看真实估值

这是所有基金小白最先要改的思维。

大部分新手玩基金,都陷入了一个致命误区:今天涨1%就开心,明天跌2%就焦虑。把短期涨跌当成了买卖的唯一标准,结果天天被市场情绪牵着鼻子走,最后亏得一塌糊涂。

但其实,基金的核心价值从来不是“每天涨不涨”,而是它背后的资产值不值这个钱,这就是估值。

1. 搞懂估值:简单说,就是判断基金是“贵”还是“便宜”

我们买基金,本质是买一篮子股票、债券等资产。估值就是给这些资产“定价”,比如某只指数基金背后的股票,实际价值是100块,现在市场上却卖150块,那它就是高估,买了就是接盘;如果实际价值100块,现在只卖80块,那就是低估,买了就是捡漏。

举个最通俗的例子:就像你去买衣服,一件质量普通的T恤,正常卖100块,今天商家搞活动卖80块,你肯定觉得划算赶紧买;但如果同款T恤,别人卖100块,它非要卖150块,你肯定会觉得不值,转身就走。

基金估值也是一个道理,低估买、高估卖,永远是低风险、高收益的核心逻辑,比你天天猜涨跌靠谱一万倍。

2. 新手怎么看估值?3个简单方法基金从业人员不能买卖基金,一学就会

不用懂复杂的财务分析,新手只要掌握这3个办法,就能快速判断基金估值高低:

方法一:看指数估值百分位(最适合指数基金)

指数基金是新手首选,而估值百分位是判断指数估值最直观的指标。

简单说,百分位就是把过去10年的估值数据排个序,看现在的估值处于什么位置。

• 百分位<30%:说明现在的估值比过去10年70%以上的时间都低基金从业人员不能买卖基金,属于低估区间,适合分批买入;

• 百分位30%-70%:估值正常,处于合理区间,持有不动或者小仓位加仓即可;

• 百分位>70%:估值比过去10年70%以上的时间都高,属于高估区间,开始分批减仓,落袋为安。

比如常见的沪深300、中证500、创业板指,每天都会有第三方平台(像天天基金、理杏仁)更新估值百分位,直接搜一下就能看,不用自己算。

方法二:看基金净值回撤幅度(适合主动基金)

主动基金不像指数基金有固定估值参考,这时候可以看历史最大回撤和近期回撤幅度来判断。

• 某只主动基金,历史最大回撤是30%,近期从最高点跌了25%,那它大概率处于低估或合理区间,可以考虑布局;

• 如果基金从最低点涨了100%以上,回撤还没超过10%,说明估值已经很高了,再追进去很容易接盘。

方法三:看行业基本面(适合行业主题基金)

行业主题基金(比如新能源、医药、半导体),估值要结合行业基本面来看。

• 当行业处于发展初期,业绩高速增长,估值高一点是合理的;

• 当行业涨了好几年,业绩增速跟不上股价涨幅,估值就会变高,这时候就要警惕。

比如前几年新能源行业,业绩翻倍增长,估值再高也有人买;但去年新能源行业业绩增速放缓,估值却还在高位,这时候再追涨,就很容易被套。

3. 核心操作:估值低时分批买,估值高时分批卖

看懂估值只是第一步,执行到位才是关键。

很多新手知道低估要买,但一看到市场稍微跌一点就不敢买了;知道高估要卖,但一看到市场稍微涨一点就舍不得卖。最后要么错过买入时机,要么在高位被套,全是因为“贪心”和“恐惧”。

正确做法很简单,就两步:

1. 低估区间,分批买入不梭哈:把资金分成3-5份,当估值跌到30%以下时,买1-2份;估值继续跌,再买1-2份。不要一次性把所有钱都投进去,避免买在更低的估值,心态崩了就会割肉。

2. 高估区间,分批卖出不贪顶:当估值超过70%时,先卖出1/3仓位;如果估值继续涨,再卖出1/3,最后留1/3仓位慢慢卖。不要想着卖在最高点,能赚走估值上升的利润,就已经很成功了。

二、第二条铁律:不做短线博弈,坚持长期持有

这是基金小白最容易犯的错,也是最容易亏钱的点。

我见过太多新手,把基金当成股票来炒。今天买明天卖,看到基金涨1%就赶紧卖了赚差价,看到跌2%就割肉止损。结果不仅没赚到钱,还亏了一堆手续费。

基金和股票完全是两码事,股票适合短线博弈,基金适合长期持有。基金的收益不是靠每天的涨跌差价来赚的,而是靠背后资产的长期增值。

1. 为什么基金不适合短线?

首先,基金交易成本太高。

基金买入有申购费,卖出有赎回费,而且持有时间越短,赎回费越高(持有少于7天,赎回费高达1.5%)。你每天买卖赚的那点差价,根本不够扣手续费,最后就是“给基金公司打工”。

其次,短期涨跌是随机的,没人能精准预测。

就算你是短线高手,也不可能每次都买在最低点、卖在最高点。大概率是买了就跌、卖了就涨,反复被市场打脸。

最后,长期持有才能享受基金的复利效应。

基金的核心收益来源是复利,也就是“利滚利”。持有时间越长,复利效应越明显。比如一只年化收益10%的基金,持有1年赚10%,持有10年就能赚159%基金从业者自己不能买卖基金?3条铁律散户必看,这是短线博弈永远达不到的收益。

2. 不同基金,持有时间这样定

不是所有基金都要持有一辈子,根据基金类型不同,持有时间也有讲究:

指数基金:持有3-5年,甚至更久

指数基金跟踪的是大盘指数(比如沪深300、中证500),背后的上市公司会随着经济发展不断增值,长期来看指数肯定是上涨的。

只要估值不高估,就可以长期持有,甚至越跌越买,分享经济增长的红利。

主动权益基金:持有1-3年,看业绩和基金经理

主动基金靠基金经理选股和择时,核心是看基金经理的能力。

• 如果基金经理业绩稳定,每年都能跑赢同类基金和大盘,就可以长期持有;

• 如果基金经理换了,或者业绩连续1-2年跑输同类,就可以考虑赎回。

债券基金:持有6个月-1年,追求稳健收益

债券基金风险低,收益也不高,适合追求稳健收益的投资者。

持有时间至少6个月以上,避免短期赎回的高手续费,同时也能享受债券的利息收益。

货币基金:灵活持有,随取随用

货币基金风险极低,收益比银行活期高,适合放备用金。

持有时间没有限制,随时可以赎回,不用追求长期持有。

3. 核心操作:设置止盈点,不贪不慌

长期持有不是“死拿”,也要有纪律,止盈不止损是关键。

基金投资,最怕的就是“赚了不走,亏了扛着”。赚的时候贪得无厌,总想着再涨一点;亏的时候心存侥幸,总想着等回本再卖。最后利润全吐回去,本金也亏了不少。

正确做法:

1. 设置止盈点:根据自己的风险承受能力,设置不同的止盈比例。比如激进型投资者可以设30%-50%,稳健型投资者设10%-20%。当基金收益达到止盈点,就分批卖出,落袋为安。

2. 不止损:基金和股票不一样基金从业者自己不能买卖基金?3条铁律散户必看,优质基金在回调后大概率会创新高。只要基金背后的资产没有问题,估值也没有高估,短期下跌不用慌,反而可以在低位加仓,摊薄成本。

三、第三条铁律:不贪多求全,只做优质组合

这是基金小白的“保命铁律”,也是很多人基金越做越乱的原因。

我刚玩基金的时候,啥类型都买,股票型、混合型、债券型、货币型,还有各种行业主题基金,前前后后买了20多只。结果每天盯着账户看都看不过来,最后不仅没分散风险,反而亏得更厉害。

后来才明白,基金不是买得越多越好,而是要精挑细选,做优质组合。

1. 新手必犯的3个组合错误

错误一:买太多同类型基金

比如同时买了3只新能源主题基金、2只医药主题基金。

看似买了很多基金,其实风险还是集中在新能源、医药行业基金从业者自己不能买卖基金?3条铁律散户必看,一旦行业下跌,所有基金都会跌,根本没起到分散风险的作用。

错误二:买了太多“鸡肋基金”

有些基金业绩平平,既跑不赢大盘,也跑不赢同类基金,长期处于中游或下游。买这种基金,不仅赚不到钱,还占着资金,不如把钱换成优质基金。

错误三:忽略基金规模和流动性

有些基金规模太小(比如低于5000万),很容易清盘;有些基金规模太大(比如超过500亿),基金经理操作难度大,收益会受限。还有些基金流动性差,想卖的时候卖不出去,只能割肉。

2. 新手黄金组合:3类基金,覆盖全风险

新手不用买太多基金,3类核心基金,就能搭建一个简单、稳健的投资组合,覆盖不同风险场景,新手也能轻松上手。

第一类:核心底仓——宽基指数基金(占比60%-70%)

宽基指数基金跟踪的是大盘指数,覆盖范围广,风险分散,长期收益稳定,是基金组合的“核心底仓”。

新手优先选这3只:

• 沪深300指数基金:跟踪A股300只优质大盘股,覆盖金融、消费、科技等多个行业,代表A股整体走势;

• 中证500指数基金:跟踪A股500只中盘股,成长属性强,波动比沪深300大,但长期收益更高;

• 创业板指基金:跟踪创业板100只优质成长股,科技、医药、新能源等行业占比高,成长潜力大,但风险也相对高。

第二类:增强收益——优质主动基金(占比20%-30%)

优质主动基金可以帮你跑赢大盘,增强组合收益。

选主动基金时,重点看3点:

1. 基金经理从业年限至少5年以上,经历过完整牛熊市,业绩稳定;

2. 长期跑赢同类基金和大盘,近3年、近5年收益排名在前1/3;

3. 基金规模在50亿-200亿之间,太小容易清盘,太大影响操作。

第三类:稳健补充——债券/货币基金(占比10%-20%)

债券/货币基金风险低,收益稳定,用来平衡组合风险,避免组合整体波动过大。

当市场行情不好时,债券/货币基金可以减少组合亏损;当市场行情好时,它们也不会拖太多后腿。

3. 核心操作:定期复盘,动态调整组合

基金组合不是“一劳永逸”的,需要定期复盘,根据市场情况和基金业绩,动态调整。

建议每6个月复盘一次:

1. 看每只基金的业绩,是否跑赢同类和大盘,业绩变差的及时替换;

2. 看估值,宽基指数基金如果高估,就适当减仓;低估就加仓;

3. 看组合比例,某类基金占比过高(比如股票型基金占比超过80%),就通过赎回或申购来调整比例,保持平衡。

四、新手必避的8个基金坑,一个都别踩

上面3条铁律是赚钱的核心,而这8个坑是亏钱的根源。我刚玩基金的时候几乎都踩过,现在分享给大家,一定要避开:

坑1:追涨杀跌

看到某只基金连续涨几天,就赶紧追进去;看到跌两天,就慌慌张张割肉。结果永远是“高位接盘,低位割肉”。

坑2:盲目跟风

听亲戚朋友、网上大V说哪只基金好,就盲目买,不看自己的风险承受能力和基金估值。别人赚钱不代表你也能赚钱,适合别人的不一定适合你。

坑3:重仓单一行业

把所有钱都买某一个行业的基金(比如全买新能源、全买医药),一旦行业出现利空,所有基金都会跌,本金亏得特别快。

坑4:频繁申赎

每天买卖基金,不仅赚不到钱,还会亏大量手续费。基金的收益是靠长期持有积累的,不是靠短期差价赚的。

坑5:迷信“冠军基金”

每年都有“冠军基金”,但这些基金大多是靠当年的行情和运气,长期来看,很少有基金能一直保持冠军地位。买基金要看长期业绩,不是看短期冠军。

坑6:忽视基金费率

申购费、赎回费、管理费、托管费,这些费用看似不多,但长期下来会侵蚀很多收益。新手优先选费率低的基金,比如指数基金的管理费通常比主动基金低很多。

坑7:借钱买基金

借钱买基金(比如用信用卡、网贷、房贷)是最危险的行为!基金有风险,不可能只涨不跌,一旦下跌,你不仅要亏本金,还要还利息,最后可能倾家荡产。

坑8:把基金当股票炒

基金不是股票,不要用炒股票的思路玩基金。基金波动小,适合长期持有,短线操作只会得不偿失。

五、写给基金小白的心里话:慢就是快,稳就是赢

我见过太多基金小白,刚入市就想着一夜暴富,每天盯着涨跌,焦虑得吃不下饭、睡不着觉。结果半年下来,本金亏了一大半,最后黯然离场。

其实基金从业人员不能买卖基金,基金投资是一场马拉松,不是百米冲刺。它不需要你每天都赚很多钱,而是需要你长期坚持、稳步积累。

“不看涨跌看估值,不做短线做长线,不贪多求全做组合”,这3条铁律,看似简单,但只要你严格执行,就能避开大部分坑,慢慢积累收益。

记住,基金投资的核心不是“赚快钱”,而是“保值增值”。只要你的本金每年能稳定跑赢通胀,长期下来就是一笔不小的财富。不要贪得无厌,不要急于求成,一步一个脚印,慢慢在基金市场里站稳脚跟。

最后再次提醒大家:基金有风险,投资需谨慎。本文所有内容均为个人实战经验分享,仅供参考,不构成任何投资建议。大家在投资前,一定要根据自己的风险承受能力、财务状况理性决策,管好仓位,控制风险,祝大家在基金投资路上少踩坑、多赚钱!